Мы продолжаем цикл материалов, посвященных исследованию OEM-трафика в разных регионах мира. В этой статье рассмотрим Восточную Европу — рынок, который...

02 июня, 2026

OEM-трафик сегодня остается одним из ключевых каналов роста, масштабирования и удержания позиций на рынке мобильных приложений, особенно в условиях усиливающейся конкуренции за внимание пользователей. Мы провели анализ крупнейших вендоров смартфонов по регионам и рассмотрели, как различается структура OEM-экосистемы в зависимости от географии, доли производителей и уровня проникновения устройств.

OEM-трафик сегодня выступает важным каналом для сохранения доли на рынке мобильных приложений. Его структура напрямую связана с присутствием вендоров смартфонов на конкретном рынке. При этом размеры рынков и доли производителей мобильных телефонов значительно отличаются по регионам. Анализ такой информации позволяет формировать коммерческую стратегию, расширять клиентскую базу и улучшать бизнес-показатели.

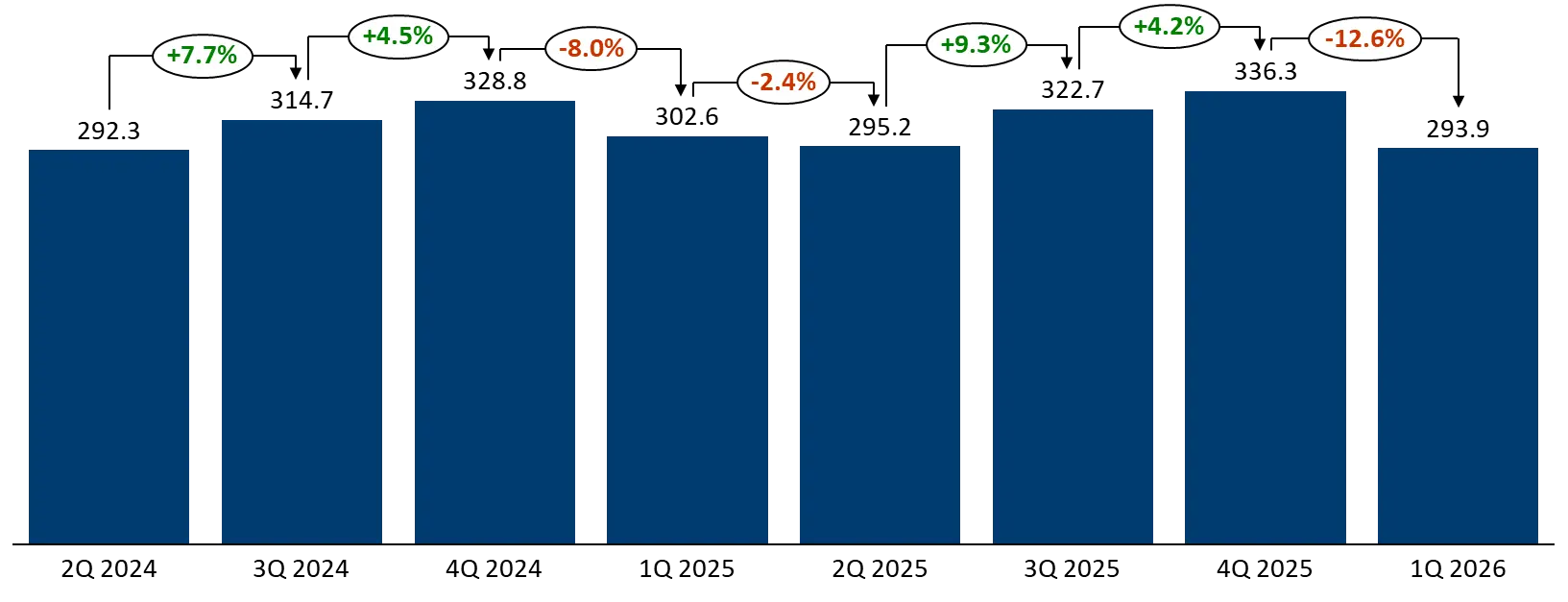

По данным IDC, в 2025 году мировой рынок смартфонов достиг 1,26 миллиарда отгруженных устройств, показав рост 1,9% по сравнению с предыдущим годом. Рост фиксировался во всех регионах, за исключением Азии. В Китае замедлились продажи из-за насыщения рынка и роста конкуренции. Тем не менее Азиатский регион остается крупнейшим рынком смартфонов в мире, где ключевыми являются Китай и Индия. В 2025 году эти страны вместе обеспечили 437 млн. поставленных устройств — это 35% мирового объема.

Несмотря на годовой рост в 1 квартале 2026 года мировые поставки смартфонов снизились на 2,9% по сравнению с аналогичным периодом прошлого года и на 12,6% по сравнению с предыдущим кварталом. Причина — ограниченный доступ к устройствам памяти, что ведет к повышению цен. Аналитики IDC прогнозируют дальнейшее сохранение этой тенденции, но, вероятно, она больше затронет развивающиеся рынки. Такие развитые регионы, как, например, Северная Америка, ориентированные на премиум-сегмент, будут менее подвержены повышению цен.

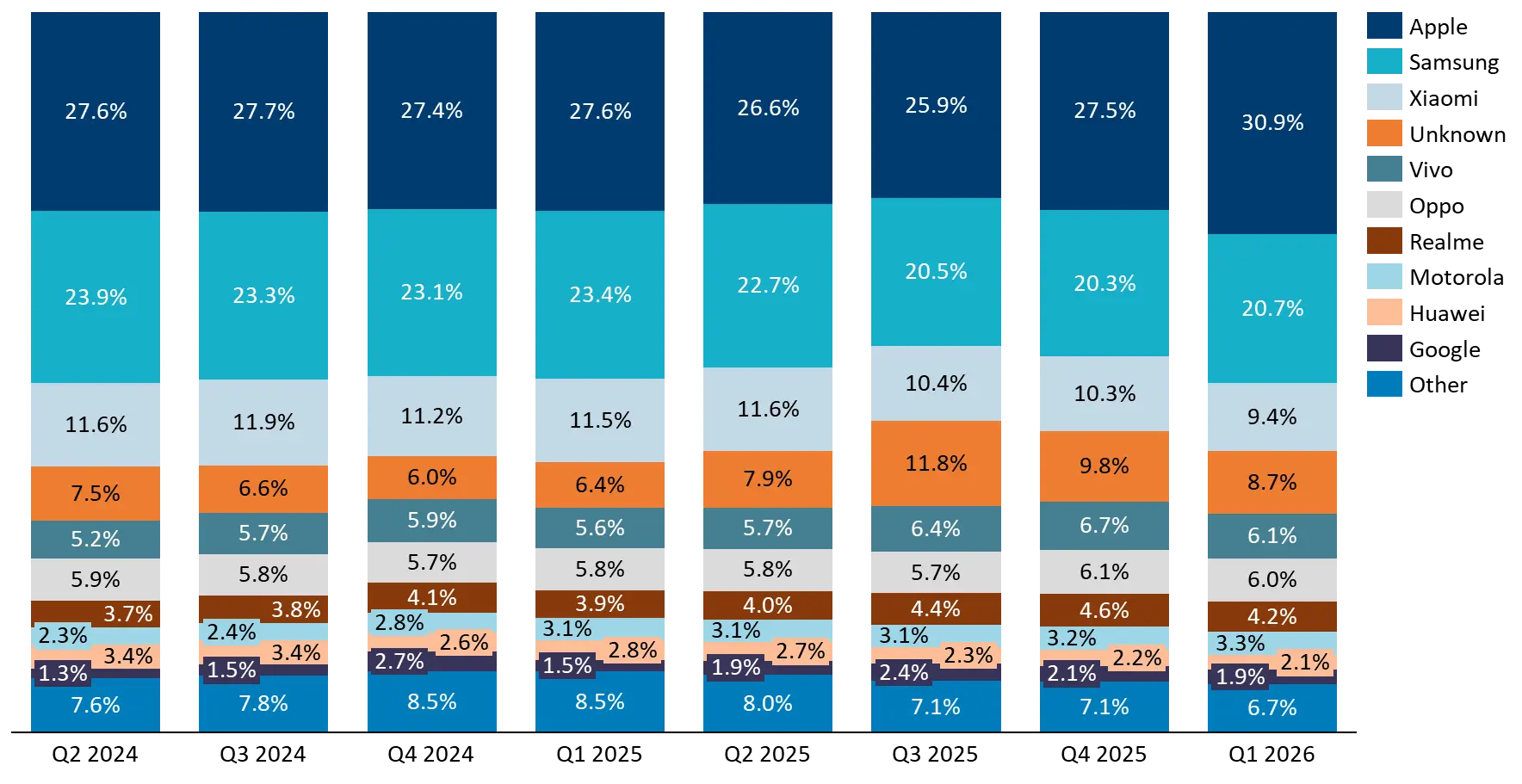

На мировом рынке смартфонов Apple является лидером в 1 квартале 2026 года. Это связано с премиальным позиционированием бренда и высоким уровнем доверия со стороны потребителей. Рост доли Apple наблюдался как в 4 квартале 2025 года, так и в 1 квартале 2026 года по сравнению с предыдущими периодами. Благодаря успешному запуску Iphone 17 бренду в Q1 2026 удалось захватить дополнительные 3,3% доли мирового рынка относительно 1 квартала 2025 года. Стоит отметить, что Apple не использует классический OEM-трафик для продвижения приложений.

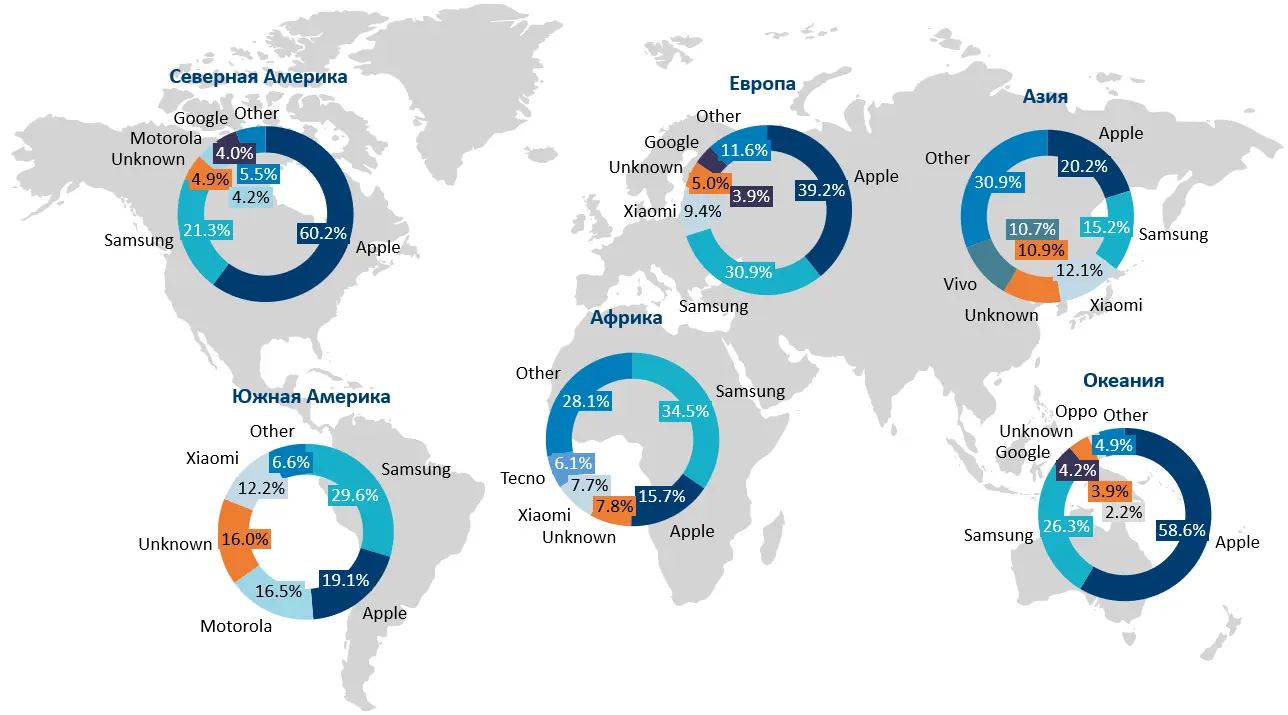

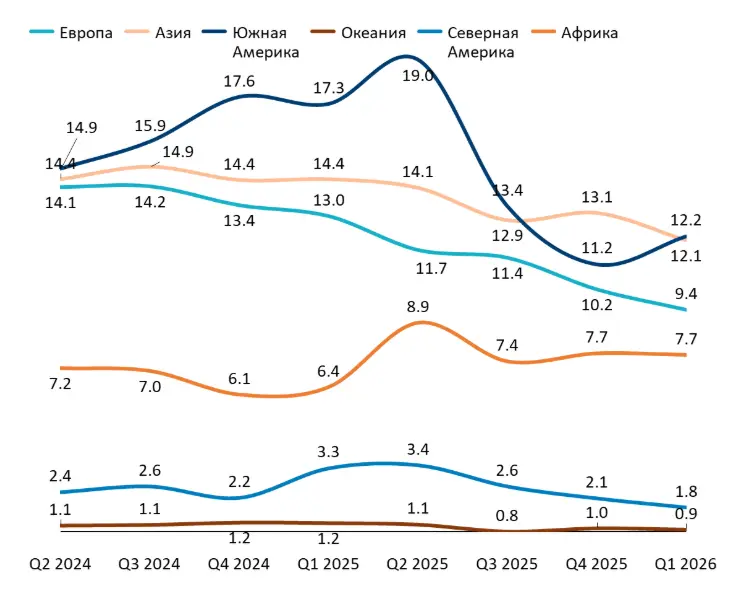

Вторую позицию в мире занимает Samsung с долей 21% по итогам 1 квартала 2026 года. Бренд лидирует в Южной Америке и Африке. В Европе и Северной Америке уступает только Apple. Однако во 2 и 3 кварталах 2025 года доля Samsung на мировом рынке незначительно снизилась. Это связано с давлением китайских брендов и укреплением позиций Apple. Однако это снижение не затронуло Южную Америку и Африку. С точки зрения OEM-рекламы, ключевой канал Samsung — магазин приложений Galaxy Store, где бренд размещает основные интеграции.

Доля Samsung в интернет-трафике

по регионам, Q2 2024-Q1 2026.

Источник: Statcounter GlobalStats.

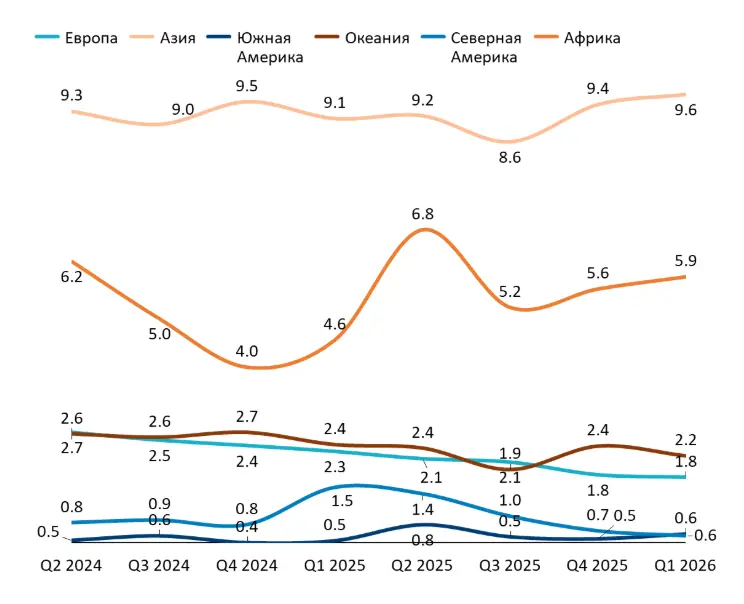

Xiaomi входит в топ-5 вендоров. Но во второй половине 2025 и в первом квартале 2026 его доля на мировом рынке снизилась. Основной причиной послужили оптимизация складских запасов и сокращение отгрузок старых моделей. Снижение поставок наблюдалось во всех регионах, за исключением Южной Америки. В OEM-направлении Xiaomi использует платформу MI Ads. Она встроена во множество системных приложений и в фирменный магазин GetApps. Реклама отображается в виде нативных объявлений, баннеров и полноэкранных форматов.

Сегмент Unknown включает «неопознанные» смартфоны, у которых невозможно определить модель. Как правило, такие устройства распространены в Китае, странах Африки и Юго-Восточной Азии. Резкий скачок доли этого сегмента в Q3 2025 связан с ростом спроса на дешевые устройства в условиях повышения цен на компоненты смартфонов.

Доля Xiaomi в интернет-трафике

по регионам, Q2 2024-Q1 2026.

Источник: Statcounter GlobalStats.

Vivo и Oppo в целом демонстрируют стабильность на рынке, сохраняя ведущие позиции. При этом доля Vivo в Q1 2026 выросла на 0,5% по сравнению с соответствующим периодом прошлого года, а Oppo — на 0,3%. Увеличение поставок Vivo связано с успешной интеграцией с Realme и с высокими показателями в Китае. Oppo демонстрирует рост благодаря успеху в Китае и сохранению лидирующих позиций в Индии.

Vivo размещает рекламу через свою официальную сеть Vivo Ads, встроенную в оболочку устройств бренда и в предустановленные системные приложения, в том числе в магазин приложений Vivo Appstore. Формат отображения — баннеры, нативная и полноэкранная реклама, всплывающие окна. Реклама в смартфонах Oppo встроена в системные приложения и интерфейс в виде уведомлений и рекомендаций.

В ТОП-10 производителей смартфонов по активности пользователей входят также Realme, Motorola, Huawei и Google. Realme во второй половине 2025 года продемонстрировал рост доли мирового рынка. В первом квартале 2026 года наибольшая активность этих устройств наблюдалась в Азии — с долей 6,9%. Motorola наращивает свою долю на мировом рынке в последние кварталы. В Южной Америке бренд входит в ТОП-5 вендоров с долей 16,5%. В мировом масштабе спрос на Huawei снижается, что подтверждают и регионы, где модель является популярной, — Африка и Азия.

Доля Oppo в интернет-трафике

по регионам, Q2 2024-Q1 2026.

Источник: Statcounter GlobalStats.

Доля рынка Google в течение последних двух лет держится в пределах 2%. Однако в Q3 и Q4 2025 года она повышалась до 2,4% и 2,7% соответственно за счет запуска моделей Pixel 9 и Pixel 10. Особенно успешной стала модель Pixel 9. Крупнейшим рынком для бренда является Северная Америка, где доля Google достигает 4%.

Другие бренды включают таких производителей, как Infinix, OnePlus, Tecno, Honor, Itel, Sony, Nokia, LG, Lenovo и др. Суммарно прочие бренды занимают значительную долю рынка.

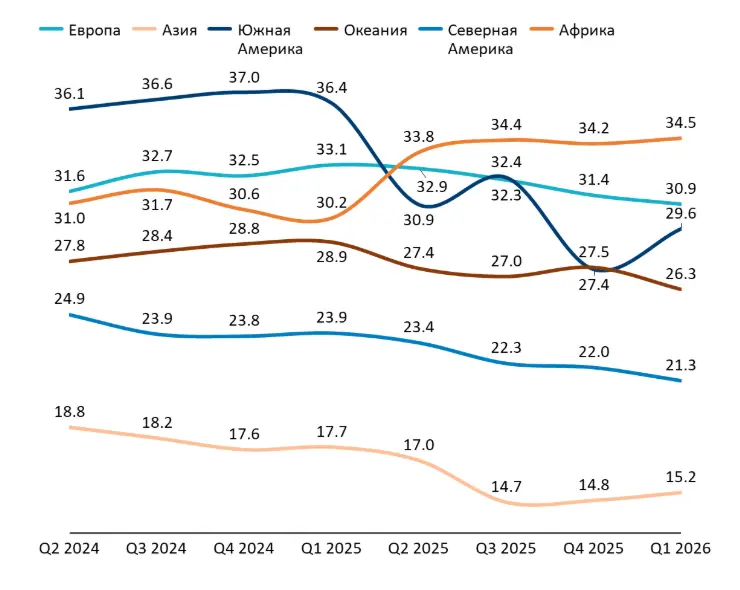

Анализ интернет-активности пользователей смартфонов за последние 2 года (Q2 2024-Q1 2026) показывает устойчивую фрагментацию рынка, где лидерство Apple и Samsung сочетается с сильным давлением китайских вендоров в ряде регионов.

Для рекламного рынка ключевым выводом становится усиление роли OEM-каналов: встроенные рекламные сети превращаются в важный инструмент монетизации для вендоров из ТОП-10. В то же время развивающиеся рынки (Азия, Африка, Южная Америка) остаются наиболее уязвимыми к росту цен на компоненты, что может изменить баланс долей в среднесрочной перспективе.

Таким образом, успешная коммерческая стратегия должна учитывать не только объемы поставок, но и региональную структуру OEM-трафика, а также специфику рекламных интеграций каждого вендора.

Мы продолжаем цикл материалов, посвященных исследованию OEM-трафика в разных регионах мира. В этой статье рассмотрим Восточную Европу — рынок, который...

Наша международная компания по продвижению мобильных приложений получила признание от MobileAppDaily сразу в четырех категориях. Отраслевая награда повышает узнаваемость на...